<{配资之家}>硬科技股H股反超A股,香港股票定价机制正在重构

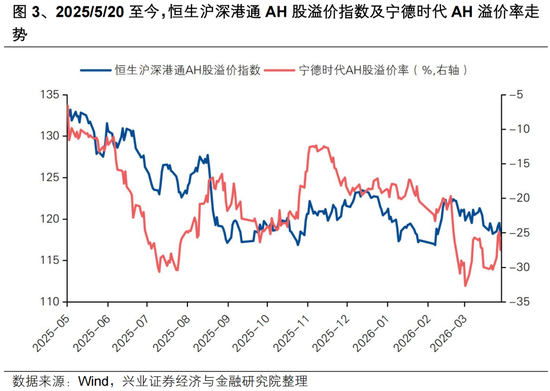

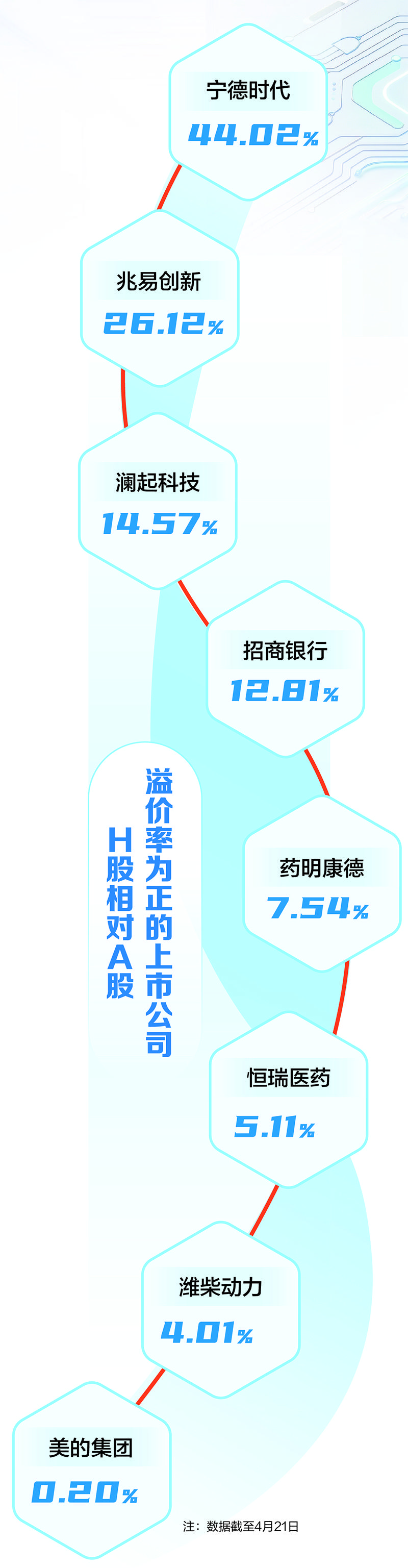

长期存在的“A股比H股贵”的铁律,正在被一批硬科技龙头打破。宁德时代H股相对A股溢价一度超过48%,兆易创新、澜起科技的H股溢价率也超过12%。这并非个别现象,恒生沪深港通AH股溢价指数已从2024年2月的161.36点高位,降至2026年4月的118点,为近八年低点。

当H股比A股更贵成为现实,背后是一场由全球资本主导的、对中国硬科技资产的系统性价值重估,港股市场的游戏规则正在被改写。

从外资的视角看,他们在为什么买单?

国际资本的投资逻辑发生了根本转向。过去,外资在港股偏好金融、地产等传统板块,将港股视为“折价市场”。如今,他们的目光牢牢锁定在具备全球竞争力的硬科技龙头身上。

即便在2022-2024年A股股价下行期,北上资金仍在持续增持其A股。

对国际资本而言,港股正从一个“折扣店”转变为中国核心硬科技的“全球价值发现平台”。

从港股市场的视角看,底层结构如何生变?

这场重估之所以能发生,是因为港股市场的资金结构与定价权格局发生了深刻变化,打破了过去的“存量博弈”困局。

南向资金与回流的外资形成共振,共同构成了增量资金。

对港股市场自身而言,它正从外资主导、高波动的离岸市场,转变为由全球长线资金与内地机构资金共同定价、更具深度和韧性的新市场。

从企业基本面的视角看,支撑来自哪里?

资本的重估绝非空中楼阁,其根基在于中国硬科技企业近年来在技术突破和商业化上取得的实质性进展。

同期营收也暴涨158.9%。这些数据证明,中国AI企业已进入技术落地和收入兑现的良性循环。

对中国硬科技企业而言,赴港上市不再只是为了融资,更是接受全球顶尖资本检验、获取国际定价和品牌声誉的关键一跃。

整合判断:一场结构性的价值重估,远未结束

综合以上三个维度的拆解,可以得出一个清晰的结论:港股的价值逻辑已经发生根本性转变,这并非短期资金炒作,而是由产业升级、资本流动和制度变革共同驱动的结构性变化。

绝大多数公司仍将维持A股溢价的传统格局。

这场始于外资、成于产业、变于市场的价值重估,标志着中国资产定价权正部分向全球市场延伸。它不仅仅是股价的波动,更是中国产业升级实力在全球资本坐标系中一次里程碑式的重新定位。